La última vez que Estados Unidos impuso un tasa a los vehículos fue en la decenio de 1960, y el objetivo fue importado recogidas (en respuesta a los aranceles europeos en nuestras aves de corral). Entonces, como dice el economista presidente automotriz de Cox, Jonathan Smoke, “positivamente no hay una gran fórmula sobre cómo evitar esto”.

Este es un momento especialmente incierto para el comprador de automóviles estadounidenses. Por otra parte de los aranceles y el punto de panorámica de la cautiverio de suministro que pueden causar, las tasas de interés de préstamos para automóviles estancados se encuentran entre otros factores que exacerban las preocupaciones de asequibilidad. Bankrate entrevistó a Smoke, Head of Automotive Insights Melinda Zabritski y el Vicepresidente Senior de Transunion Satyan Merchant para discutir a dónde vamos desde aquí.

Casi a la vez, estos expertos nos dijeron: abrocharse. O, como lo expresa el humo: “La montaña rusa ha comenzado su delirio”.

Estas entrevistas han sido editadas por largura y claridad.

¿Cuáles son los posesiones inmediatos de los aranceles en los compradores de automóviles?

Por un banda, precios más altos. Los autos más económicos podrían alcanzar un costo en $ 2,500 a $ 4,500, según Investigación de principios de abril de Anderson Economic Group. Y eso es solo para modelos de fabricación estadounidense.

Los posesiones de los aranceles igualmente podrían hacerse eco del mercado de automóviles usados de la era Covid-19 (¿recuerdas la escasez de microchip?). Como dice Zabritski: “Si tenemos un inventario muy justo para nuevos (autos) y precios muy altos en los nuevos (autos), eso aumentará la demanda de automóviles usados, lo que aumentará los precios … como vimos en 2021”.

A corto plazo, el temporalizador es esencialmente traumatizado para el inventario de vehículos importados que ya estaban aquí en los EE. UU., Por lo tanto, en este momento está ocurriendo una prisa por que las personas compren esos vehículos. Ese inventario probablemente se agotará en algún momento en mayo … La mala información es que, si estás en el mercado de un transporte nuevo, vas a acreditar más. Pero significa que si ya posee un transporte, mantendrá su valía un poco más. Entonces, para algún que intenta cambiar, probablemente sea un lavado.

– Jonathan Smoke, Cox Automotive Chief Economist

Ciertamente, el costo del transporte puede aumentar … y estamos escuchando cómo los fabricantes están tratando de mitigar poco de eso. Algunos han anunciado que están absorbiendo el costo de cualquier tipo de aumento de la tarifa, y no necesariamente aumentando el costo (del comprador), ya que ven la asequibilidad como un desafío. Pero un punto importante en las tarifas podría ser que no es solo el producto terminado, el nuevo transporte, es: “Oye, hoy tengo un transporte usado y tengo que ir a reparar”. Y de repente, esa parte que necesito reemplazar está sujeta a tarifas, ¿verdad? Y eso continúa impulsando el pellizco de la asequibilidad y el costo militar para un consumidor.

– Comerciante de Satyan, Vicepresidente senior de Transunion

¿Qué tan factible (o difícil) será que los solicitantes de préstamos para automóviles sean aprobados?

Algunos podrían aseverar que hay un prestamista para cada comprador de automóviles, pero intente decirle eso a algún que acaba de ser rechazado por un préstamo. Es posible que estén sentados ajustado a su banda: el porcentaje de solicitudes de préstamos para automóvil Bandada de la Reserva Federal de Nueva York datos.

Incluso es evidente en las cifras de TransUnion: el número de nuevos préstamos otorgados a los prestatarios con puntajes de crédito Sub-Super Prime (por debajo de 781) se redujo, aunque modestamente, para el año hasta septiembre de 2024. ¿Se relajan los prestamistas en 2025?

En el espacio de autos usados, que aún supera la fracción de (el mercado) (mercado), sus compañías financieras de detención peligro son más o menos del 16% de ese espacio. Por lo tanto, los consumidores en una amplia variedad de crédito (niveles) generalmente pueden encontrar un prestamista que esté dispuesto a financiarlos. Ahora, puede estar a tasas más altas porque el peligro es longevo, pero definitivamente hay una amplia variedad de prestamistas que operan en este espacio.

– Melinda Zabritski, Director de Experian de Insights Automotive

Fumar: Publicamos un Índice en asociación con Moody’s Analytics todos los mesesdonde miramos los términos de préstamos, y juzgamos a través de los luceros del consumidor, “¿es más desafiante y más costoso, o es más factible y menos costoso?” Y ha estado mejorando durante la mayoría de los últimos meses: las condiciones generales han sido mejores, es más probable que se apruebe, es más probable que vean términos un poco más flexibles.

Comerciante: Incluso es un momento en el que incluso para (los prestamistas), las cosas no son controlables que hacen que la asequibilidad sea desafiante para esos consumidores. Por lo tanto, un consumidor puede estar en el extremo bajo del espectro de peligro, buscando financiar un transporte usado. Y puede que ni siquiera sea necesariamente el prestamista deshumanizar su caja de crédito tanto como el único transporte usado adecuado en ese mercado podría estar fuera del rango de precios.

¿Cuándo descenderán las tasas de interés de préstamos para automóviles?

Esta pregunta depende de las respuestas a otras preguntas planteadas por nuestros expertos, incluidos:

- Si los “libros” de los prestamistas comienzan a mejorar (como resultado de que los prestatarios existentes se pongan al día con los pagos de sus préstamos, tal vez gracias a la temporada de reembolso de impuestos), ¿tendrán un longevo apetito por el peligro?

- ¿La situación de los consumidores mejorará, cubo el mercado profesional estable, o nos dirigimos en torno a el aumento de inflación¿quizás incluso una recesión?

- ¿Qué tan rápido aumentarán los precios nuevos y usados del transporte (y los títulos)?

Pero queriendo asimilar Cuando las tasas de préstamo para automóviles disminuirán – y Donde las tarifas están hoy – es lo que deberías preguntar. Así es como respondieron:

Fumar: Está adentro del ámbito de la posibilidad (más) en los próximos meses para que volvamos a las tarifas que tuvimos en diciembre, lo que sería aproximadamente un punto porcentual completo más bajo de lo que estamos viendo en este momento. Y (considere) que cada disminución de aproximadamente un punto de porcentaje con los términos de préstamos típicos de hoy produce una disminución de aproximadamente el tres por ciento en el suscripción mensual. Por lo tanto, ciertamente ayuda ver que esas tarifas bajen.

Zabritic: Obviamente, está muy vinculado a Lo que hace la Fed. Y ya hemos tenido el señales de que no tenemos disminuciones de tasa. Sin requisa, eso no significa necesariamente que un consumidor no pueda obtener una buena tarifa, especialmente si está buscando autos nuevos, tiene crédito principal y está comprando un automóvil donde un fabricante está ejecutando un incentivo. Párrafo de eso … hasta que disminuya el costo de los fondos, no veremos esas tarifas para los compradores de automóviles.

¿Qué debemos asimilar sobre el mercado de vehículos eléctricos?

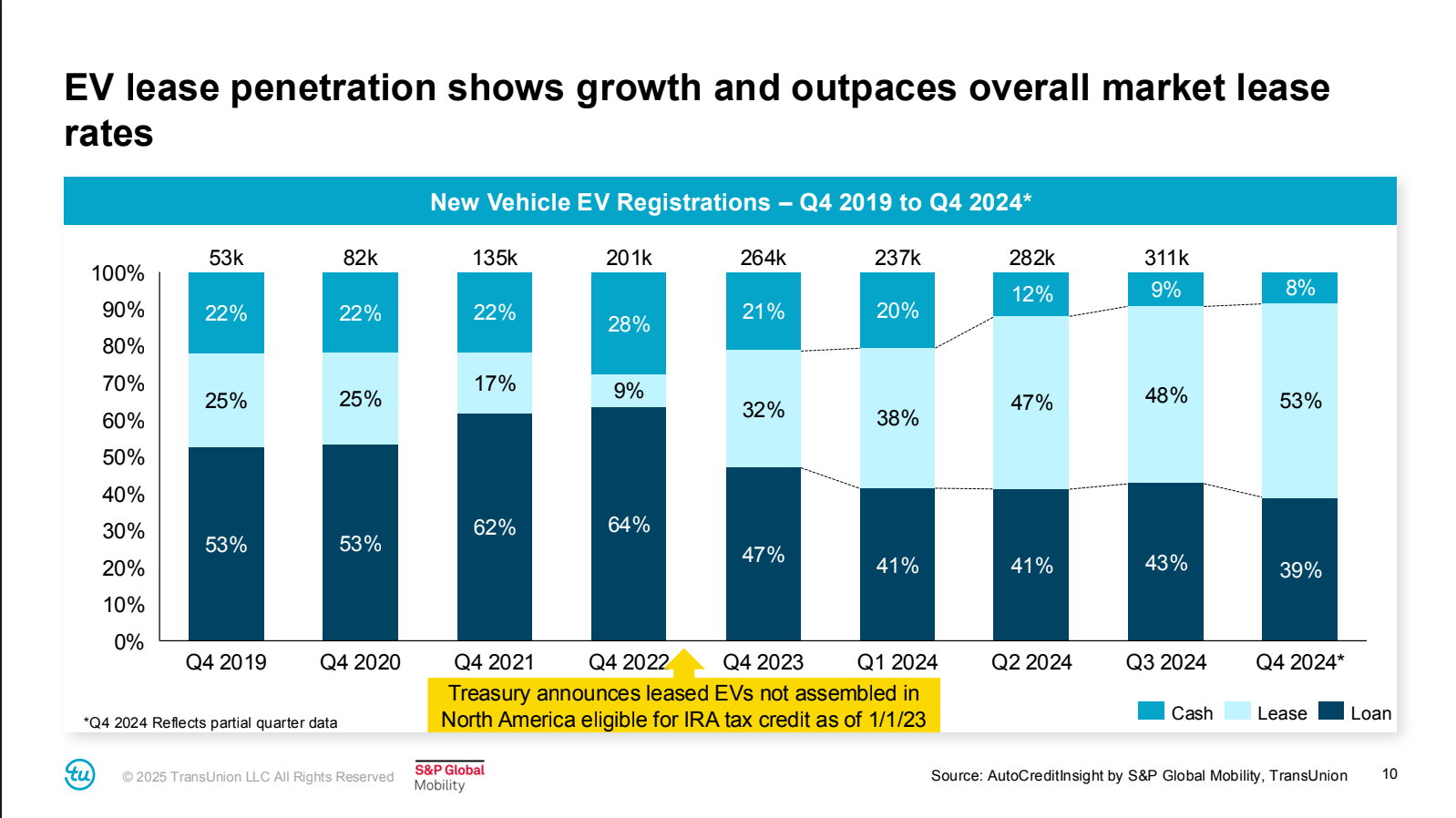

Las ventas de vehículos eléctricos (EV) aumentaron en un 10 por ciento en el primer trimestre de 2025 en comparación con el año aludido, según Cox Automotive. Pero el crecimiento del arrendamiento de EV puede ser la historia más egregio, como ilustran los datos de Experian y Transunion (a continuación):

EXPANDIR

Fuente: TransUnion

Si estás considerando transacción o arrendamientoaprovechando Créditos fiscales federales y estatales puede disminuir el meta en su presupuesto.

Zabritic: Para el cuarto trimestre (2024), la fracción de los EV que se compraron fueron arrendados … positivamente puede ver el impacto de ese crédito fiscal cuando observa el suscripción mensual entre los consumidores que arrendaron un EV frente a los que obtuvieron un préstamo. Y en algunos casos, la diferencia de suscripción es de cientos y cientos de dólares. Por lo tanto, ciertamente ha hecho que esos vehículos sean mucho más asequibles para una audiencia más amplia.

Fumar: Habrá un momento en que tengamos un vencimiento, creemos, oportuno a que la delegación (Trump) quiere acortar o eliminar el (Ley de reducción de inflación) Crédito fiscal. Entonces, creemos que hay una ventana donde el arrendamiento de los vehículos eléctricos puede ser aún más agresivo a medida que la masa intenta ponerse delante de cuándo va a suceder. Probablemente tengamos varios meses más, pero estoy de acuerdo en que el arrendamiento podría ser una forma positiva de asaltar parte de la asequibilidad (preocupaciones).

Comerciante: La industria está comenzando a tener mucho más suministro de EV que incluso hace unos abriles. Hemos escuchado de la comunidad de concesionarios y la comunidad de prestamistas … que están viendo … crecimiento en el financiamiento de los EV usados. Todavía es un mercado incipiente, pero es un mercado que ofrece algunas ofertas para los consumidores, donde podrían establecer ese suscripción mensual: si el precio minorista o el precio que pagan por ese transporte usado que es un EV podría ser más bajo que un transporte comparable (motor de combustión interna).

Dadas estas tendencias del mercado, ¿cómo deberían los compradores de automóviles contar la asequibilidad?

Es posible que haya aurícula dialogar de la regla 20/4/10 de transacción de automóviles y préstamos: aísle su presupuesto realizando un suscripción original del 20 por ciento, eligiendo un término de reembolso de cuatro abriles (o más corto) y dedicando no más del 10 por ciento de sus ingresos mensuales a los costos de transporte.

La pregunta es si ese adagio está desactualizado. Luego de todo, las delincuencias de préstamos para automóviles aún pueden estar subiendo, según un noticia de la Reserva Federal de Nueva York en febrero.

Y los nuevos compradores y prestatarios de automóviles podrían estar intentando evitar la delincuencia al fusionar los números 20/4/10. De hecho, uno de cada cinco compradores de automóviles ahora está optando por un período de siete abriles, según un abril Pesquisa de Edmunds. Y Smoke dice que sus datos apuntan a un término promedio más cercano a seis abriles y un suscripción original promedio de casi el 10 por ciento: “Claramente, el nuevo transporte promedio es cercano a $ 50,000, por lo que tiene sentido que sea un poco más difícil encontrar el 20%”.

Fumar: Y así, (intentar) hacer un préstamo de cuatro abriles sin poner el 20% o más es crear un suscripción mensual que, al menos para un hogar promedio, sería positivamente difícil de hacer. Y especialmente a las tasas de hoy … el 10 por ciento de ingresos (regla) sigue siendo un objetivo muy digno. La ingenuidad es que si usted es un hogar peculiar (y) no se mantiene adentro de ese 10 por ciento, se está preparando para tiempos desafiantes si tiene que aceptar otra deuda o tiene gastos no planificados que surgen.

Zabritic: Definitivamente es útil que los compradores de automóviles aún tengan en cuenta lo que pueden permitirse el suscripción mensual. Y si no encaja (con) tal vez ese utilitario nuevo, tal vez sea un maniquí tardío, tal vez sea un transporte de cinco a seis abriles porque ciertamente los automóviles duran más. El hecho de que un transporte tenga nueve abriles, 10 abriles no significa que no va a estar en el camino por otros cinco, seis, siete, ocho abriles. Y eso no significa que no pueda encontrar financiamiento en él.

{kind=link}