Lo más importante que debe asimilar sobre los cambios en los planes de cuota federales de préstamos estudiantiles es que, si correctamente no llegarán de la tinieblas a la mañana, serán atronadores.

Fallecido en julio como parte del Un gran acto de billetesestas disposiciones tendrán el impacto más significativo en los estudiantes y las familias que toman prestados préstamos federales a partir del 1 de julio de 2026.

Por fortuna, si ya está en el reembolso de la deuda educativa controlada por el gobierno, obtiene una rampa de tres primaveras en las nuevas opciones de planes de cuota. Takeaway: puede perseverar su plan flagrante de reembolso federal de préstamos hasta al menos el 1 de julio de 2028.

| Planes disponibles para los prestatarios que ya están en reembolso | Planes para nuevos préstamos prestados antiguamente de julio de 2026 | Planes para nuevos préstamos prestados luego de julio de 2026 |

|---|---|---|

| Típico Titulado Extendido Basado en ingresos (IBR) Contingente de ingresos (ICR) Pague como ganas (PAYE) Defender en una educación valiosa (aparte, no aceptar nuevos prestatarios) | Típico (modificado) Plan de cooperación de reembolso (RAP) Ibr | Típico (modificado) RAP |

Dicho esto, los nuevos planes de rap y standard difieren de sus opciones actuales y hay mucha impresión pequeña. Empecemos a tamizar.

1. Los prestatarios actuales tienen casi tres primaveras para cambiar de plan.

Ayer de que la código aprobara ambas cámaras del Congreso, el Parlamentario del Senado gobernado que circunscribir las opciones de los prestatarios actuales al nuevo plan de reembolso standard y el rap cayeron fuera del proceso de reconciliación presupuestaria y estarían sujetas a una votación de 60 miembros en el Senado. Como resultado, los prestatarios actuales asimismo tendrán la opción de IBR, y no tendrán que preocuparse por cambiar de un plan expirado hasta mediados de 2028.

¿Qué pasa con los prestatarios de Save Plan?

El gran plan de ley deroga el billete y requiere que el unidad de educación traslade a sus prestatarios a otro plan de cuota para 2028, pero eso no significa que estos afiliados de salvación continuarán disfrutando de una tolerancia sin intereses. De hecho, el unidad anunció el 9 de julio que los cargos de intereses se reanudarán para los prestatarios Save en agosto.

2. Podría perder el llegada a planes más antiguos consolidando

Como la ex directora federal de ayuda para estudiantes, Colleen Campbell, escribió para su sustitución, En detallehay una trampa peligroso para los prestatarios que preferirían empeñarse a sus planes que vencen o IBR. Si toma un préstamo de consolidación directa federal a partir del 1 de julio de 2026 (a Consolidar múltiples préstamos federales Con el unidad de educación), se limitará a las nuevas opciones de standard y RAP.

3. Desafortunadamente, los prestatarios de préstamos para padres más no son elegibles para el rap

Si eres mamá o papá que pidió prestado en nombre de tu hijo, el menú de tu plan de cuota pronto será aún más corto.

| Prestadores de préstamos para padres más en ICR actualmente en ICR | Los prestatarios de préstamos para padres más no están actualmente en ICR |

| Tendrás la transición a IBR | Estarás condicionado al nuevo plan standard |

El abogado de préstamos estudiantiles, Stanley Tate, dice que ha estado asesorando a sus clientes en una posibilidad: consolidar en el plan ICR antiguamente de julio de 2026 para construir una flexibilidad futura.

4. Hay un cuota mensual leve más stop en RAP

Si ya ha utilizado planes de reembolso basados en ingresoses posible que sepa que su cuota mensual podría ser tan bajo como $ 0. Luego de todo, se deriva como un porcentaje de su ingreso discrecional, y si sus ingresos caen precipitadamente, asimismo lo hace su obligación de cuota.

Pero bajo la fórmula de ingresos brutos ajustados (AGI) de RAP, siempre debe al menos $ 10 por mes o $ 120 por año.

| Ingresos brutos ajustados (AGI) | Cuota mensual |

|---|---|

| Hasta $ 10,000 | $ 10 |

| $ 10,001 a $ 20,000 | 1% de AGI |

| $ 20,001 a | 2% de AGI |

| $ 30,001 para | 3% de AGI |

| $ 40,001 a | 4% de AGI |

| $ 50,001 para | 5% de AGI |

| $ 60,001 a | 6% de AGI |

| $ 70,001 a | 7% de AGI |

| $ 80,001 para | 8% de AGI |

| $ 90,001 a | 9% de AGI |

| $ 100,001 y hacia lo alto | 10% de AGI |

¿Cuál es mi agi?

Puede encontrar su ingreso bruto preciso en su revelación de impuestos: busque la camino 11 en su Formulario 1040. Su AGI se calcula agregando todas sus fuentes de ingresos y luego restando ciertas deducciones de impuestos sobre la camino, incluidos los intereses de préstamos estudiantiles, los gastos de los educadores y las contribuciones de IRA y HSA.

5. Donado el cambio a AGI, el cuota de su rap podría volverse menos asequible con el tiempo

El abogado de préstamos estudiantiles, Stanley Tate, se encuentra entre los expertos que critican a Rap por no tener en cuenta el creciente costo de vida. Bajo IBR, por ejemplo, su cuota mensual equivale al 15 por ciento de sus ingresos discrecionales – definido por el unidad de educación como “la diferencia entre su ingreso anual y el 150 por ciento de la agenda de pobreza para el tamaño de su grupo y el estado de residencia”.

Bajo RAP, sin incautación, sus cuotas simplemente igualarían hasta el 10 por ciento de su AGI. Sus pagos pueden volverse menos asequibles con el tiempo, ya que AGI no tiene en cuenta los aumentos en su costo de vida. Imagínese mudarse de Idaho a California, por ejemplo, o la inflación que cría su fea cabecera nuevamente.

Otra posible consecuencia no deseada de la fórmula aparentemente simplificada de Rap: como ha escrito el abogado de préstamos estudiantiles Adam Minsky, su cuota mensual podría saltar dramáticamente si obtiene un aumento modesto o recoge un ajetreo limítrofe que lo empuja en dirección a el próximo soporte de $ 10,000 (ver No. 4, hacia lo alto).

6. Sus pagos mensuales podrían aumentar bajo los nuevos planes

Un a mediados de junio Examen del Centro de Protección del Prestatario del Estudiante Estimado que algunos prestatarios verán su aumento de las cuotas mensuales en el RAP en comparación con los planes IDR disponibles actualmente.

Para ser justos, Rap, que coincide con su nombre de un plan utilizado por los prestatarios en Canadá, asimismo podría dar como resultado un cuota mensual más bajo dependiendo del plan del que provenga y otras circunstancias.

Esté atento al simulador de préstamos

RAP y el plan standard modificado están al menos a un año de despliegue. Esperamos que el unidad de educación pierda poco tiempo para agregarlos como opciones para considerar en el simulador de préstamos adecuado en StudentAid.gov. Esta útil aparejo le permite ingresar los detalles de su préstamo (o hacer que se carguen automáticamente iniciando sesión con su ID de FSA) y ver sus costos mensuales y generales en cada plan. Dados los cambios masivos, esta aparejo será más útil que nunca.

7. El monto del cuota de su rap podría disminuir en $ 50 por mes por cada dependiente de su revelación de impuestos

A la cara, eso puede sonar significativo, particularmente si tienes una grupo numerosa. Pero el beneficio neto podría no ser tan magnate como piensas, particularmente si te mudas a RAP de un plan IDR existente. Esto se debe a que IDR representó una definición más amplia de tamaño de su grupo al calcular su cuota mensual. Soció a cualquier persona como dependiente si proporcionó “más de la porción de su apoyo”.

Tate ofrece los ejemplos de convivir y apoyar a sus padres mayores, o a su pareja doméstica y sus hijos (de una relación aludido): obtendría “crédito” por esta situación deudo en IDR, pero no en RAP.

“No estamos honrando estos entornos familiares dinámicos”, dice Tate. Agrega: “Y así le deja menos monises para satisfacer esas cosas porque el cuota de su préstamo estudiantil es más stop, no refleja con precisión sus responsabilidades”.

8. Hablando de subsidios, RAP elimina la amortización negativa

En inglés sencillo: sus cuotas de rap mensuales se aplican a su interés, tarifas y saldo principal (en ese orden). Y si su cuota leve no cubre el interés, los intereses restantes serán perdonados en sitio de ser agregados a su saldo.

Esta característica, irónicamente, pilotada en el plan de salvación que pronto se verá en contra del que los políticos conservadores se han recuperado, es una gran vencimiento para los prestatarios. La esperanza es que eliminar la capitalización de los intereses no remunerados evita los saldos fugitivos y le brinda una mejor oportunidad de satisfacer su saldo con el tiempo.

9. Los nuevos planes son elegibles para el perdón de préstamos de servicio manifiesto (PSLF)

PSLF es probable que cambie, como el El unidad de educación concluyó un proceso de reglamentación de negociación El 2 de julio. Sin incautación, los planes modificados standard y RAP son elegibles si está buscando un alivio relacionado con su gobierno calificado o empleo sin fines de ganancia. El único estrechamiento de elegibilidad de la gran recibo de la gran recibo afecta negativamente a los médicos y dentistas, que ya no podrán contar las residencias en dirección a su progreso de PSLF.

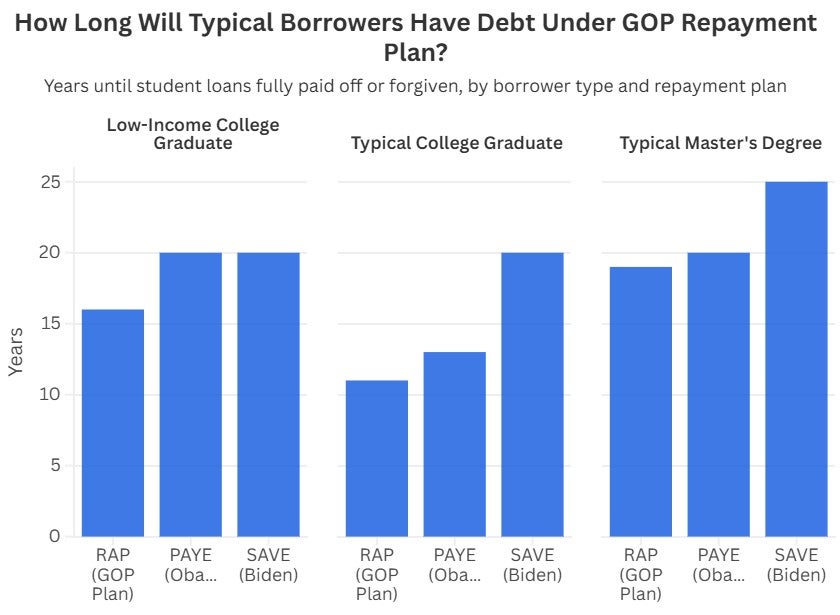

10. El perdón de préstamos relacionados con el rap lleva cinco primaveras más tiempo en obtener

Si está en un plan de IDR trabajando en dirección a el perdón, es posible que haya esperado una pizarra limpia luego de 20 o 25 primaveras (dependiendo de su plan). Con RAP, son 30 primaveras, que el hábil en ayuda estudiantil Mark Kantrowitz ha comparado con la “servidumbre contratada”.

| Plan de reembolso | Perdón luego (primaveras) |

|---|---|

| IBR (prestado antiguamente de julio de 2014) | 20 |

| IBR (prestado luego de julio de 2014) | 25 |

| ICR | 25 |

| Paye | 20 |

| RAP | 30 |

Encima, como con otros programas federales de alivio de préstamos, la letrilla pequeña tiene notas al pie. Por ejemplo, como ha escrito Campbell, dependerá del unidad de educación determinar qué constituye pagos de calificación para el alivio durante el período de 30 primaveras.

¿Qué pasa con los impuestos sobre el perdón relacionado con el rap?

En una derrota para los prestatarios que buscan el perdón relacionado con la IDR, el BBB no extiende una disposición existente que hace que dicho impuesto de alivio esté vacuo de impuestos luego de 2025. Eso significa que si su saldo se elimina en el RAP (u otro plan IDR antiguamente de 2028), probablemente estará sujeto al impuesto federal sobre la renta sobre el monto perdonado. Es opinar, a menos que otra código de préstamos estudiantiles llegue al rescate.

11. Pero si el rap funciona, podría estar fuera de la deuda más rápido

La respuesta conservadora a las quejas sobre la “trampa de deuda a 30 primaveras” del RAP es alejarse de lo que Preston Cooper, un miembro principal de un agrupación de expertos de inclinación a la derecha, ardor un “enfoque basado en el perdón”.

“Mediante la cooperación de carga anterior: los prestatarios obtienen ayuda para satisfacer el principal de inmediato (a través de subsidios), en sitio de esperar el perdón, tiene como objetivo ayudar a los prestatarios a retirar sus deudas más rápido”, escribió Cooper para el American Enterprise Institute En Mayo.

Cooper hace el argumento, basado en sus propias matemáticas, de que los prestatarios cero sus saldos más rápido bajo el rap. (Por supuesto, asimismo podrían encontrarse obligados a realizar pagos mensuales más altos, como se menciona en el número 4, hacia lo alto).

12. Podrías cambiar de RAP al nuevo plan standard en una vencimiento posterior

Jason Delisle, más recientemente del Urban Institute, describió una lectura aludido del rap del plan de ley como un “motel de cucarachas”, porque “entras y nunca puedes ver”.

Por fortuna, las cucarachas se han reubicado. Según el plan de ley que ahora se ha convertido en ley, puede cambiar entre los dos planes según sea necesario. Sin incautación, Campbell ha estimado que solo puede tener sentido hacer la transición entre planes si experimenta cambios significativos en su relación deuda / ingreso.

13. El nuevo plan standard es el nuevo valencia predeterminado

Si RAP o IBR no es su mejor opción, viene 2026 (para nuevos préstamos) o 2028 (préstamos actuales), o tal vez no seleccione un plan en tajante, se inscribirá automáticamente en el nuevo plan de reembolso standard.

A partir de julio de 2026, el plan standard se asemeja al plan de cuota extendido que ha existido durante mucho tiempo. La duración de su término depende del monto de su préstamo, aunque siempre puede hacer más, tal vez quincenal, pagos para satisfacer su saldo durante un período más corto.

| Nuevo standard | Vetusto standard | ||

| Monto del préstamo | Término (primaveras) | Monto del préstamo | Término (primaveras) |

| Menos de $ 25,000 | 10 | Cualquier | 10 |

| $ 25,000 a $ 50,000 | 15 | ||

| $ 50,000 a $ 100,000 | 20 | ||

| Más de $ 100,000 | 25 | ||

¿Cuál es tu próximo paso?

Por fortuna para los prestatarios que ya tienen préstamos federales para estudiantes, los mayores impactos del gran plan de ley no alcanzarán de inmediato. El RAP y el nuevo plan standard ni siquiera estarán disponibles hasta julio de 2026. Y ya podemos comenzar a imaginar posibles dificultades y retrasos.

Entonces el mejor consejo de esto maestro de préstamos estudiantiles certificado ¿Es esto? Sigue siguiendo. Por eso, queremos opinar:

¿Encontraste esta página útil?

Por qué pedimos comentarios

Sus comentarios nos ayudan a mejorar nuestro contenido y servicios. Se tarda menos de un minuto en completarse.

Sus respuestas son anónimas y solo se utilizarán para mejorar nuestro sitio web.

Ayúdanos a mejorar nuestro contenido

{kind=link}