Imagen cortesía de Daphne Subar; Ilustración de Bankrate

Control de presa

Las colecciones involuntarias se reanudaron el 5 de mayo de 2025 para los prestatarios que han incumplido sus préstamos federales para estudiantes.

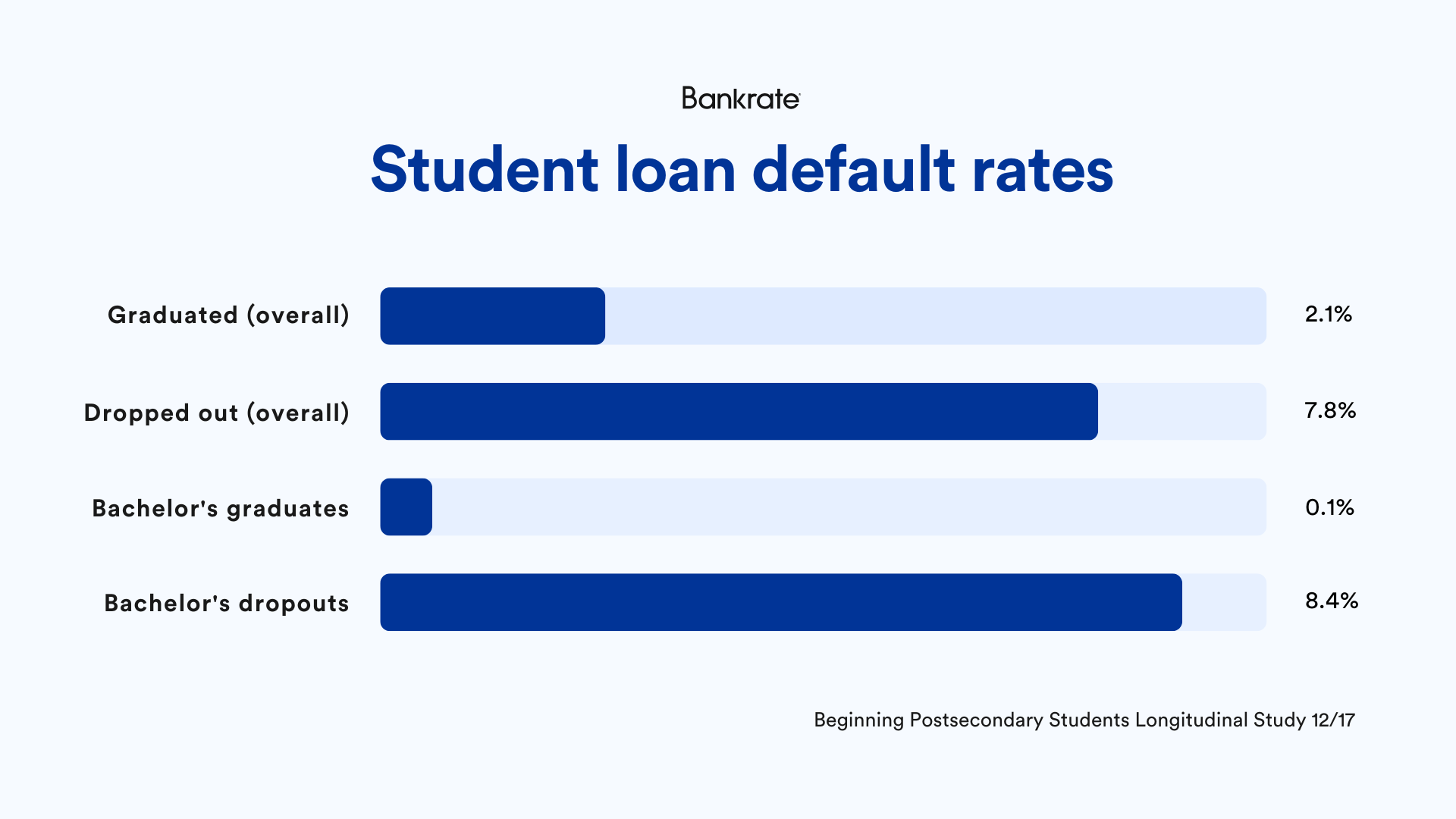

Los desacuerdo universitarios tienen casi cuatro veces más probabilidades de incumplir que aquellos que se gradúan.

Entre los estudiantes que comenzaron los programas de diploma, los abandonos universitarios tienen 95 veces más probabilidades de incumplir y representan casi todos los títulos predeterminados interiormente de este montón.

En comparación, los prestatarios cuya deuda de préstamos estudiantiles está sincronizado con sus ingresos tienen significativamente menos probabilidades de confrontar el incumplimiento.

Los formuladores de políticas a menudo culpan a las delincuencias de préstamos estudiantiles e incumplimientos sobre el monto de la deuda. Pero sostengo que verdaderamente no es un problema de préstamo estudiantil, sino un problema de finalización de la universidad.

El 5 de mayo de 2025, el gobierno federal reanudó colecciones involuntarias sobre préstamos federales federales incumplidos. Millones de prestatarios enfrentan estas acciones, subrayando la importancia de comprender los verdaderos impulsores de este problema. ¿Son los incumplimientos de préstamos estudiantiles causados por los estudiantes que se gradúan con demasiada deuda, o son causados por un no titulado?

El impacto inminente de las colecciones

El 5 de mayo de 2025, el Sección de Educación de los Estados Unidos reinició la colección forzada de préstamos federales de estudiantes predeterminados.

El gobierno federal tiene poderes fuertes para empujar a reembolsar los préstamos federales federales incumplidos, encima de arruinar el historial crediticio del prestatario, que incluye:

- Garnimento salarial: Garnimento de salario funcionario (AWG) permite que el Sección de Educación de los Estados Unidos decore hasta el 15 por ciento de los ingresos disponibles del prestatario, sin una orden legislativo.

- Reembolsos de impuesto sobre la renta de compensación: El gobierno federal puede Retirar los reembolsos del impuesto sobre la renta federal y estatal y ganancias de la quiniela estatal a través del software de compensación del Fisco (TOP).

- Compensación de beneficios del Seguro Social: El gobierno federal puede compensar hasta el 15 por ciento de los pagos de la discapacidad del Seguro Social y los beneficios de subvención.

- Levy bancario: Si el gobierno federal demanda al prestatario y recibe una sentencia legislativo, pueden confiscar el fortuna en las cuentas bancarias del prestatario a través de un impuesto bancario.

- Licencias profesionales: El gobierno federal puede evitar la renovación de licencias profesionales para prestatarios incumplidos.

- Licencias de conducir: El gobierno federal puede evitar la renovación de las licencias de conducir en tres estados: Montana, Iowa y Oklahoma.

El Faja de la Reserva Federal de Nueva York estima que tantos como 9 millones Los prestatarios de préstamos estudiantiles delincuentes experimentarán grandes disminuciones en sus puntajes de crédito pronto, invirtiendo las ganancias obtenidas durante el alivio financiero de la era de la pandemia.

El Sección de Educación anuncia que puede comenzar la data para las recaudaciones federales de préstamos estudiantiles

Un nuevo noticia de FICO mostró que la primera ola de delincuencias de préstamos estudiantiles redujo el puntaje promedio franquista de FICO un punto, de 716 en enero a 715 en febrero. Las acciones de cobranza del gobierno federal pronto empeorarán los puntajes de crédito para millones de prestatarios delincuentes y incumplidos.

Estudiar más

Desafiando la narración de la deuda de posgrado excesivo

A pesar del Secretario de Educación de los Estados Unidos La afirmación de Linda McMahon que las universidades están “acumulando dotaciones multimillonarias mientras los estudiantes se gradúan seis cifras en rojo”, la existencia es más matizada.

Si adecuadamente existe la deuda de préstamos estudiantiles de seis cifras, a menudo se asocia con graduados que asimismo ganan ingresos sustanciales, lo que les permite gobernar sus pagos. Los datos del Estudio Franquista de Ayuda Estudiantil Postessecundaria 2019-2020 (NPSAS) revelan que solo una pequeña fracción de los ganadores de diploma y graduados dejan la universidad con una deuda de seis cifras, 0.9 por ciento y 10.7 por ciento, respectivamente. El deuda promedio de préstamos estudiantiles está más cerca de $ 38,000 por prestatario.

Este viejo porcentaje entre los estudiantes de posgrado está impulsado en gran medida por programas profesionales como medicina, droguería, medicina veterinaria y odontología. Más del 50 por ciento de estos graduados abandonan la escuela con deuda de seis cifras (casi siete en ocho para odontología). Sin retención, el parada potencial de ingresos a menudo justifica la importante inversión. En contraste, solo un pequeño porcentaje de Ph.D. (3.9 por ciento) y los estudiantes de MBA (3.2 por ciento) enfrentan una carga de deuda tan reincorporación.

La carga positivo: deuda de préstamos estudiantiles sin título

El problema más importante no radica en los graduados que tienen una deuda reincorporación que asimismo poseen el poder de ingresos para fertilizar, sino con aquellos que acumulan deuda sin completar su título.

Sin retención, aquellos con deuda que exceden sus ingresos pueden requerir planes de reembolso alternativos, como el reembolso extendido o reembolso impulsado por los ingresospara fertilizar los pagos mensuales.

Es más probable que estos prestatarios posponiendo los principales eventos de la vida como comprar una casa (30 por ciento más probable), casarse (30 por ciento más probable) y tener hijos (30 por ciento más probables). Incluso tienen menos probabilidades de obtener una educación superior (25 por ciento menos probable) y más propensos a tomar empleos fuera de su campo o trabajar múltiples empleos (40 por ciento más probables). Si adecuadamente las tasas de incumplimiento se correlacionan con el aumento de la deuda total de préstamos estudiantiles, correlacionar inversamente con ingresos y una relación saludable de deuda / ingreso.

Entonces, nutrir la deuda de préstamos estudiantiles en sincronización con ingresos es crítico, pero aquellos que abandonaron la universidad pueden tener dificultades para hacerlo.

La clara existencia de las tasas de incumplimiento de abandono

Los datos demuestran inequívocamente que los desembolsos universitarios están desproporcionadamente en aventura de incumplimiento.

Entre todos los estudiantes de pregrado, aquellos que abandonan la universidad sin título tienen casi cuatro veces más probabilidades de incumplir sus préstamos estudiantiles (7.8 por ciento) en comparación con los graduados (2.1 por ciento), como lo demuestra un investigación del estudio longitudinal de los estudiantes principales de los estudiantes. Esto se traduce en incompletadores que representan un asombroso 72 por ciento de todos los incumplimientos de préstamos estudiantiles.

EXPANDIR

La disparidad es aún más pronunciada entre los estudiantes inicialmente matriculados en programas de diploma, donde aquellos que abandonaron son sorprendentes 95 veces más propensos a incumplir (8.4 por ciento) que los graduados (0.1 por ciento), lo que representa el 97 por ciento de los incumplimientos interiormente de este montón.

El problema fundamental es claro: los abandonos universitarios tienen la deuda, pero no el título que puede ayudarlos a fertilizar la deuda.

– Mark Kranowitz

Colaborador de expertos de Bankrate, préstamos estudiantiles

Numerosos otros estudios, incluidos los del Faja de la Reserva Federal de Nueva York y el Centro de Investigación Pew, corroboran estos hallazgos, demostrando constantemente que los desacuerdo universitarios enfrentan un aventura sustancialmente más parada de incumplimiento de préstamos estudiantiles que sus pares graduados.

Final

Una posibilidad genuina a los desafíos de los préstamos estudiantiles exige que los formuladores de políticas e instituciones van más allá de centrarse exclusivamente en la cantidad de deuda de préstamos estudiantiles. Deben priorizar activamente la finalización de la universidad.

Las inversiones estratégicas en iniciativas que apoyan a los estudiantes a través de la jerarquía son cruciales, no solo para equiparlas con las credenciales necesarias para el éxito financiero, sino asimismo para compendiar la crisis de incumplimiento del préstamo estudiantil.

{kind=link}