Los estadounidenses que están bajo el agua en sus préstamos para automóviles deben cantidades récord, y los prestamistas están recuperando vehículos a un ritmo que no se ve desde 2009.

Esos son síntomas, no la causa. Y lo más preocupante podría ser aumentar las tasas de delincuencia de préstamos para automóviles. Están en un mayor de 15 primaveras entre los prestatarios que tienen 30, 60 días o más días en su plazo, según los últimos datos de Transunion y un disección de April Morningstar. Encima, las cifras en otros lugares confirman que están en aumento para cada categoría de delincuencia, de uno a tres meses o más.

Como se esperaba, los prestatarios de mal crédito ven lo peor: casi el 6 por ciento de los préstamos para automóviles de parada aventura llegan al menos 60 días de retraso, la emblema más ingreso desde que Fitch Ratings comenzó su seguimiento en 1993.

Entonces, ¿qué está causando estos niveles de delincuencia sin precedentes y qué podría restaurar el orden del mercado de préstamos para automóviles?

Primero, las tendencias de delincuencia que estamos monitoreando

Positivamente, esta es una tendencia común: la delincuencia está creciendo entre los prestatarios de todos los puntajes de crédito, niveles de ingresos y edades, y los prestamistas de todo tipo originan estos préstamos delincuentes.

1. Puntuación de crédito y delincuencia

Sí, prestatarios de parada aventura – En común, los consumidores con puntajes de crédito de 600 o menos, son los más propensos a quedarse antes en los pagos de préstamos para automóviles. Sin retención, los datos de TransUnion se basan en líneas de tendencia para los prestatarios con mejor crédito todavía.

Mientras que las tasas de delincuencia hipotecaria son similares a los niveles pre-pandémicos, las tasas de transición de delincuencia de préstamos para automóviles permanecen elevadas. Las altas tasas de delincuencia de préstamos para automóviles están basados en los puntajes de crédito y los niveles de ingresos.

– Wilbert van der Klaauw, Asesor de Investigación Económica de la Fed de Nueva York.

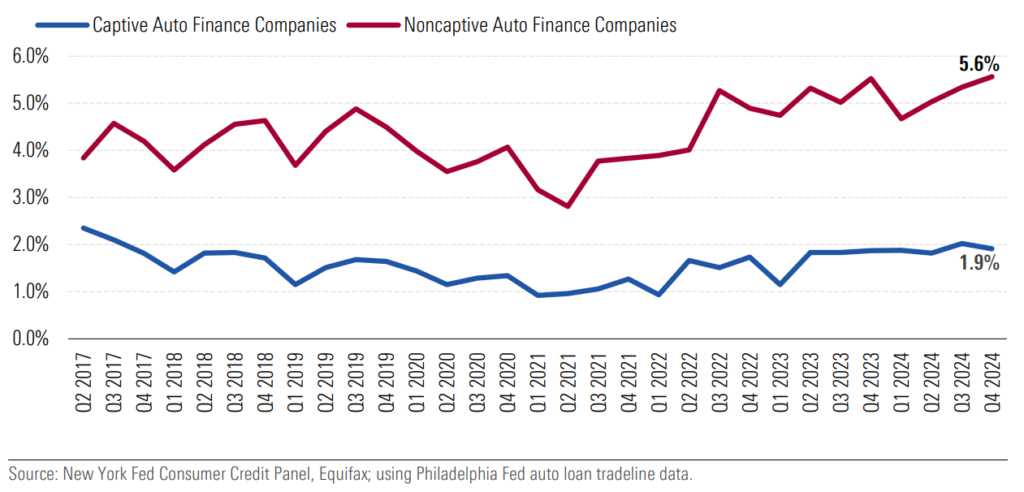

2. Tipos de prestamistas y delincuencia

Los prestamistas cautivos, o los brazos de financiación internos de los fabricantes de automóviles, generalmente atraen compradores de automóviles de crédito superior, a veces con Ofertas de APR introductorias. Y, sin retención, las tasas de delincuencia en los préstamos de este tipo de prestamista siguen siendo tercamente altas en comparación con las cifras previas al co-covid-19.

Mientras tanto, los compradores de automóviles sin buen crédito siguen siendo más probables que sus compañeros para financiar una adquisición de vehículos usada (o posiblemente nueva) con un prestamista no capitán. Por lo tanto, no es sorprendente que las delincuencias estén aumentando más rápido con este tipo de prestamista, e incluso eclipsando los niveles pre-pandemias.

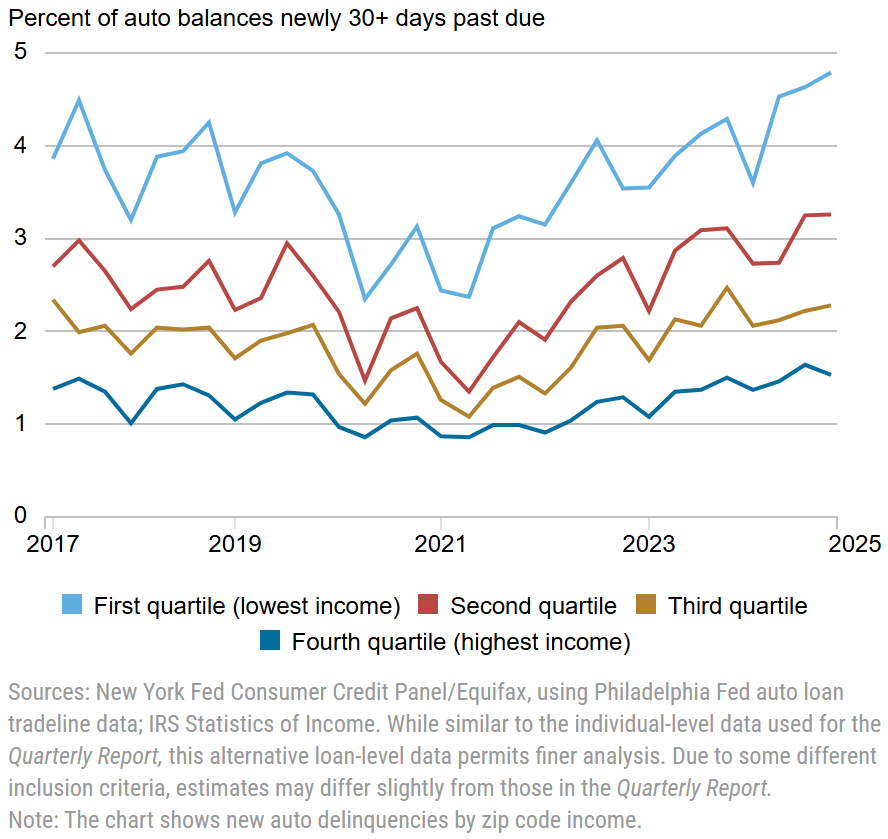

3. Nivel de ingresos y delincuencia

Así como los prestatarios con los puntajes de crédito más bajos tienen más probabilidades de que sean delincuentes en la deuda, todavía lo son los prestatarios con los niveles de ingresos más bajos. Pero incluso los grupos de mayores ingresos se están quedando antes en sus cuotas mensuales a tasas crecientes.

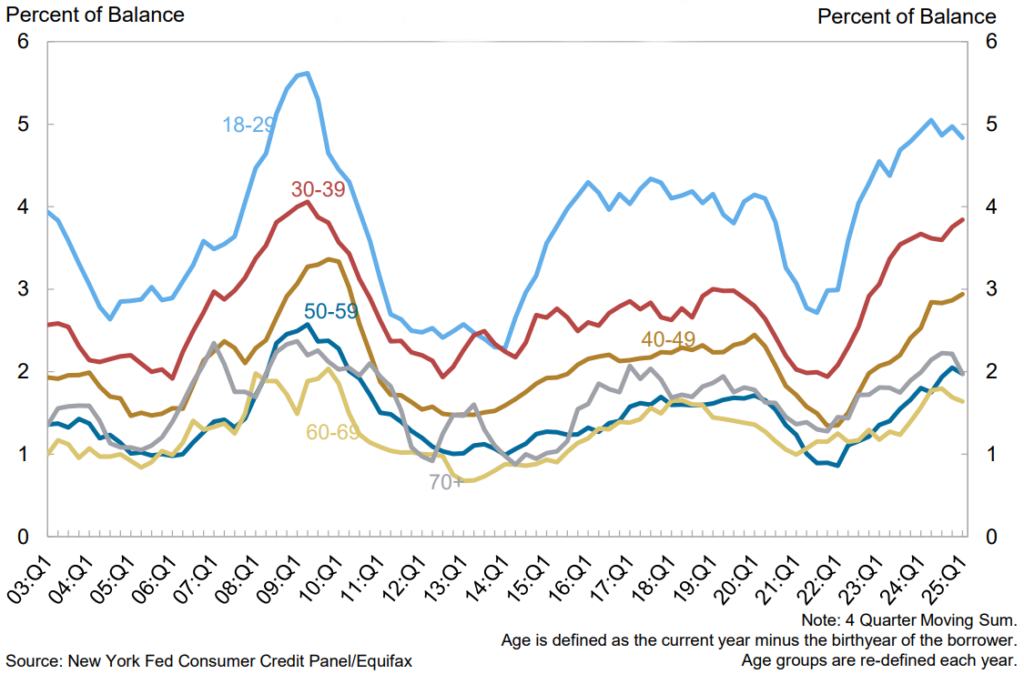

4. Prestatario y delincuencia

Si nos concentramos en una delincuencia formal o en etapa tardía, siendo más de tres meses tardía en el plazo de un préstamo de automóvil, es difícil disputar que los prestatarios de cada especie de momento se queden atrasados a tasas crecientes.

Aunque los prestatarios de 20 primaveras son más de dos veces más probables que las personas mayores para ser morosas, puede ver las líneas de tendencia que funcionan cerca de en lo alto en cada procreación, según el Mensaje trimestral de mayo de 2025 de la Fed de Nueva York sobre deuda y crédito de los hogares.

Ok, pero ¿qué está causando que tantos propietarios de automóviles se vuelvan delincuentes?

Los expertos que entrevistamos y la investigación que estamos destacando a cuatro factores:

1. Altos precios del transporte

| Monto promedio del préstamo (cuarto trimestre 2020) | Monto promedio del préstamo (cuarto trimestre 2024) | Por que duele |

|---|---|---|

| Autos nuevos: $ 36,246 Autos usados: $ 22,444 | Nuevo: $ 42,023 Usado: $ 26,135 | Su dólar no va tan acullá en el concesionario, el partición de automóviles o para una transacción de fiesta privada. |

| Fuente: TransUnion |

Si vuelve a 2017 … Los fabricantes de automóviles comenzaron a recortar los autos con un precio de menos de $ 25,000 de su línea, y aumentar la cantidad de automóviles que construyeron con un precio de $ 60,000 o más, y todos tomaron la misma valor al mismo tiempo para afirmar esencialmente, la forma en que iba el mercado, ‘estamos apuntando a compradores de mayores ingresos y mejores incrustados’. Si cada (fabricante) hace eso, existe esta gran proporción del mercado que está desatendida. Y para los automóviles económicos, muchas personas se vieron obligadas a comprar poco más caro de lo que hubieran querido porque el automóvil crematístico ya no existe.

– Sean Tucker, editor principal de Kelley Blue Book

2. Crecientes tasas de interés

| ABR promedio (cuarto trimestre 2020) | ABR promedio (cuarto trimestre 2024) | Por que duele |

|---|---|---|

| Nuevo: 8.5 por ciento Usado: 4.3 por ciento | Nuevo: 11.8 por ciento Usado: 6.5 por ciento | Debes más interesado a tu prestamista, mensual y en común. |

| Fuente: TransUnion |

El flamante aumento de las delincuencias en los últimos cuatro trimestres, a pesar de los mercados laborales relativamente saludables, es una señal temprana de que ciertos consumidores están bajo estrés por un costo de vida más parada y tasas de interés elevadas en la deuda de los consumidores flotantes, como las tarjetas de crédito.

– Anthony Tran, vicepresidente asistente de calificaciones de la institución financiera de América del Meta

3. Pagos mensuales inflados

| Cuotas mensuales | Desde finales de 2019, las cuotas promedio aumentan más del 30 por ciento, mientras que la inflación ha aumentado aproximadamente el 23 por ciento, según Transunion. |

Obviamente, si la última vez que compró un automóvil fue hace cinco primaveras, su plazo mensual fue de $ 450, $ 500 y ahora cuesta $ 740. Entonces, eso ha tenido un propósito indirecto en una longevo delincuencia.

– Experian Head of Automotive Insights Melinda Zabritski

4. Otras presiones inflacionarias

Una forma de pensarlo: el Crisis de asequibilidad para compradores de automóviles es una crisis de delincuencia para los propietarios de automóviles. A posteriori de todo, el costo de su transporte (ver precios, en lo alto) es solo una raya de pedido en su presupuesto. Incluso a posteriori de expulsar el partición, la inflación aún puede pincharse su billetera.

De hecho, el Últimas estadísticas de inflación Demuestre que los precios de la gasolina son aproximadamente un 20 por ciento más altos que antaño de la pandemia. Encima, otros costos de mantenimiento del automóvil incluyen:

| Viejo costo vs. 2024 | Viejo costo vs. 2020 | |

|---|---|---|

| Seguro | 6.4 por ciento | 55.3 por ciento |

| Reparaciones de automóviles | 7.6 por ciento | 56.8 por ciento |

Como nos recuerda el economista dirigente automotriz de Cox, Jonathan Smoke, sus ingresos probablemente no han seguido el ritmo de la inflación de estos costos de propiedad de automóviles.

“Muchos (prestatarios) habían obtenido préstamos cuando los precios del transporte, tanto nuevos como los usados, estaban en su pico tajante en 2022 y 2023”, dice Smoke. “Luego, la inflación despegó, y durante la longevo parte de casi dos primaveras y medio, la inflación w (as) produciendo una situación de ingresos agorero, lo que significa (eso) mientras los ingresos subían, con un buen clip según los estándares históricos, desafortunadamente, la inflación fue aún longevo”.

Lo que esto significa para ti

Como dice Smoke, la salida de un aumento continuo en la delincuencia de préstamos para automóviles “es ver que la posición financiera del consumidor mejore”.

Y eso muy aceptablemente podría suceder. Si el Extirpación comercial inminente no llega a fruto, si aranceles Resulta ser más bravuconado que la sustancia, y si el mercado profesional permanece estable (al menos para los empleados), sus ingresos deberían pasar la inflación disminuida.

Pero eso podría no significar mucho si ya estás al borde de la delincuencia.

“Cuando tiene una gran cantidad de caudal agorero, sus opciones, cuando se encuentran con un desafío financiero, son más limitados”, dice Smoke. “Es más difícil para el prestamista encontrar una modo de trabajar con usted en el préstamo, y no tiene excelentes alternativas para entregar el transporte y canjear a poco más pequeño si debe más de lo que vale el transporte “.

Dicho esto, considere estos consejos:

Cómo evitar una delincuencia de préstamos para automóviles

- Manténgase en contacto con su prestamista. Si sientes que puedes ser en aventura de fallar pagos mensualescomuníquese con su prestamista lo antaño posible. La mayoría de los prestamistas preferirían evitar recuperar su transporte, así que realice un seguimiento de los documentos financieros y mantenga líneas de comunicación.

- Solicitar modificación del préstamo. Modificación de su préstamo a Obtenga un plazo del coche inferior puede ayudar a su prestamista a evitar los gastos relacionados con la recuperación. Es posible que pueda posponer algunos pagos o cambiar su plazo para adaptarse mejor a su presupuesto. Sin retención, no todos los prestamistas ofrecen Programas de dificultades de préstamos para automóviles.

- Trabajo para fertilizar el préstamo. Ponerse al día con los pagos puede ayudarlo Evite la recuperación. Este puede ser uno de los enfoques más desafiantes, pero si hay espacio en su presupuesto, puede ayudar dramáticamente.

- Traicionar el coche. Si no puede fertilizar su plazo mensual, entregar su transporte es otra forma de salir de su préstamo. Asegúrese de no estar al revés en su préstamo antaño de designar esta ruta. Si debe más de lo que vale su transporte, intercambiándolo en Asimismo es poco probable que sea una opción.

- Considere la refinanciación. Cambiar su préstamo a Obtenga una mejor tarifa o el plazo puede sujetar su plazo mensual. Pero si se ha perdido muchos pagos o está en incumplimiento, es probable que no califique para refinanciación.

- Entregue su coche. Puede designar entregar su transporte, conocido como recuperación voluntaria, si ya no puede fertilizar. Desafortunadamente, todavía afectará negativamente su crédito. Sin retención, si ha mantenido una comunicación abierta con su prestamista, podría estar más dispuesto a escribir un carta de buena voluntad Eso puede minimizar el daño a su crédito.

{kind=link}