Control de llavín

La incertidumbre en torno a varios planes populares de reembolso impulsado por el ingreso de los estudiantes (IDR) bajo la nueva filial podría dañar desproporcionadamente a las mujeres con deuda de préstamos estudiantiles, según los expertos.

Las mujeres superan cada vez más a los hombres en los campus universitarios; Se van con saldos de préstamos estudiantiles más altos en promedio, y cuando se gradúan, tienden a obtener menos que sus homólogos masculinos.

La investigación de Bankrate encuentra que una proporción significativamente decano de mujeres que los hombres se ha sentido incómoda por ordenar su deuda de préstamos estudiantiles durante el posterior año.

De los millones de estadounidenses con préstamos estudiantiles, un categoría se destaca como especialmente desvalido a los vientos políticos cambiantes, ya que la filial Trump asume el control de los programas de cuota críticos: las mujeres.

Las mujeres constituyen la decano parte de la población universitaria, tienen más deuda de préstamos estudiantiles en promedio, y cuando se gradúan, tienden a cobrar un cuota a una tasa más víctima que sus contrapartes masculinas. La última sondeo de Bankrate sobre la deuda de préstamos estudiantiles igualmente encontró que las mujeres estaban especialmente preocupadas por hundir sus fondos en una educación universitaria, y casi un tercio de ellas creía que nunca podrán sufragar sus préstamos estudiantiles.

“Todavía hay un techo de vidrio”, dijo Nicole Smith, economista dirigente del Centro de Educación de la Universidad de Georgetown y la fuerza profesional. “Incluso cuando las mujeres obtienen mejor trabajos educados o mejor pagados, es mucho más probable que estén en una subdivisión del campo que paga menos que sus homólogos masculinos”.

Trump, que fue muy crítico con los esfuerzos de su predecesor para someter la carga de las deudas de préstamos estudiantiles, hasta ahora no ha detallado cómo podría cambiar de rumbo. Sin bloqueo, muchos prestatarios ya están sintiendo el pellizco.

El movimiento más nuevo del Área de Educación, cerrando temporalmente una solicitud en dirección para varios planes de reembolso y consolidaciones de préstamos basados en ingresos de los estudiantes (IDR) en respuesta a desafíos legales, dejó a millones de estadounidenses con menos opciones para sufragar sus préstamos, según expertos en préstamos estudiantiles.

Navegar por la deuda de préstamos estudiantiles en la era de Trump requerirá que los prestatarios estén aún más atentos a sus opciones de reembolso y mantengan buenos registros de su deuda de préstamos estudiantiles, dijeron los expertos.

“Agarrar la asequibilidad del cuota o reducirla afecta los presupuestos de las personas hoy. Esto afecta aún más negativamente a las mujeres porque son una de las clases de prestatario de préstamos estudiantiles más grandes “.

– Meagan McGuire

CFP y cofundador de la riqueza de SLP

Las mujeres tienen más deuda de préstamos estudiantiles que los hombres

Desde la término de 1980, el porcentaje de mujeres que asisten a la universidad han estado subiendo constantemente, mientras que ha estado cayendo para los hombres, según un disección de 2022 por la Reserva Federal de St. Louis. Las mujeres igualmente continúan su educación más allá de una carrera a una tasa más incorporación.

Un estudio de la Universidad de Georgetown encontró que si acertadamente una educación universitaria puede impulsar el potencial de ingresos de una mujer, a menudo tienen que obtener títulos más avanzados para obtener el mismo boleto que los hombres con menos educación. Pero eso puede tener un costo: como muchas mujeres toman medidas para cerrar la brecha salarial a través de la educación superior, están cavando un agujero financiero más profundo que los hombres.

Según la Asociación Chaqueta de Mujeres Universitarias (AAUW), las mujeres poseen aproximadamente dos tercios de los $ 1.7 billones de deuda de préstamos estudiantiles pendientes en los datos de los EE. UU. Del Área de Educación muestran que las mujeres deben casi $ 3,000, o 10 por ciento, más deuda estudiantil que los hombres en promedio. Las prestatarias tienen un saldo promedio de préstamos estudiantiles federales de casi $ 32,000, mientras que los prestatarios masculinos transportan cerca de $ 28,800 en promedio en la deuda de préstamos estudiantiles.

Es más probable que las mujeres luchen con la deuda estudiantil

Los expertos en préstamos estudiantiles dicen que los problemas que enfrentan las mujeres que asumen la deuda de préstamos estudiantiles surgen principalmente durante el período de reembolso.

La carga de la deuda desigual se agrava para las mujeres cuando ingresan a la fuerza profesional y se enfrentan a la brecha salarial de artículos, particularmente a las mujeres de color. Adecuado a que ganan menos, esta deuda ocupa una parte decano de las ganancias de las mujeres y tarda más en sufragar. Un disección del Tira de la Reserva Federal de St. Louis encontró que la brecha en la deuda entre hombres y mujeres crece con el tiempo, aumentando en un 3,5 por ciento cada año. Los hombres pagan su deuda a una tasa del 11 por ciento en comparación con una tasa del 8 por ciento para las mujeres, según el disección. Incluso descubrió que las mujeres negras, que experimentan disparidades salariales de artículos y étnico, tienden a sufragar su deuda más lentamente que las mujeres blancas y los hombres negros.

Encima, las mujeres pueden dilatar el cuota de su deuda por períodos más largos que los hombres para priorizar otros eventos de vida importantes que comen sus ganancias, como tener hijos o cuidar a los padres mayores. En los Estados Unidos, las mujeres representan casi el 60 por ciento de los cuidadores no remunerados, según la sondeo de 2023 por el Commonwealth Fund, una fundación privada centrada en mejorar la industria del cuidado de la salubridad.

“Las mujeres tienen más deuda en promedio. Tienen más períodos de tiempo en los que pueden no estar ganando salario oportuno a las circunstancias de la vida, y cuando están trabajando, enfrentan adversidad oportuno a la brecha salarial “. – Robert Farrington, entendido en préstamos estudiantiles y fundador del inversor universitario.

Las mujeres tienen más deuda en promedio. Tienen más períodos de tiempo en los que pueden no estar ganando salario oportuno a circunstancias de la vida, y cuando están trabajando, enfrentan adversidad oportuno a la brecha salarial.

– Robert Farrington

Perito de préstamos estudiantiles y fundador del inversor universitario

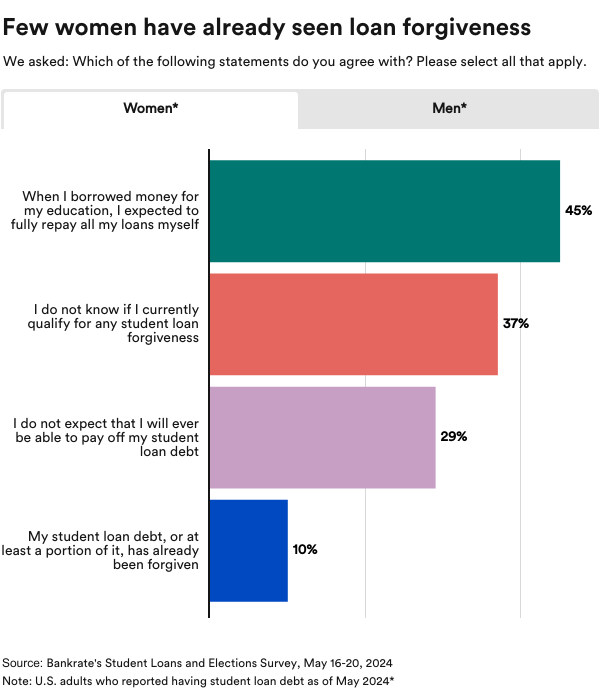

La investigación de Bankrate encuentra que una proporción significativamente decano de mujeres que los hombres se ha sentido incómoda por ordenar su deuda de préstamos estudiantiles durante el posterior año. La sondeo, que se realizó en mayo de 2024, encontró que más mujeres que hombres con deuda de préstamos estudiantiles creen que nunca lo pagarán (29 por ciento frente a 18 por ciento).

Tenían mucho más probabilidades de informar tener problemas para proporcionar sus pagos mensuales sobre sus préstamos federales estudiantiles, en comparación con los hombres con deuda de préstamos estudiantiles (29 por ciento frente a 17 por ciento).

Encima, el 37 por ciento de las mujeres con deuda de préstamos estudiantiles no sabían si calificaron para el perdón de préstamos estudiantiles, en comparación con el 23 por ciento de los hombres con deuda de préstamos estudiantiles. Casi la porción de las mujeres con deuda de préstamos estudiantiles (45 por ciento) en la sondeo dijeron que esperaban sufragar completamente todos sus préstamos cuando pidieron boleto prestado para su educación. En comparación, solo el 33 por ciento de los hombres sentían la misma modo.

Premio Taylor, CEO de Candidly, una plataforma para ordenar la deuda de préstamos estudiantiles, dijo que ha notado niveles más altos de frustración y preocupación entre las prestatarias en los datos de su empresa.

Estudió con franqueza a sus usuarios entre septiembre de 2023 y septiembre de 2024 y descubrió que la mayoría expresaba miedo, frustración y preocupación por la deuda de su préstamo estudiantil al ingresar a su software de coaching. Casi el 80 por ciento de los usuarios de Candidly son mujeres o personas de color.

“El cierto daño con todos los programas federales, y si hay perdón y no hay perdón, es para los prestatarios porque no saben cómo manejar sus vidas”, dijo Taylor.

3 consejos para mujeres con deuda de préstamos estudiantiles

Si acertadamente hay mucha incertidumbre, mantenerse informado y preparado puede marcar la decano diferencia en la disminución del estrés y la construcción de la confianza financiera. Aquí hay pasos que puede tomar para ordenar mejor la deuda de su préstamo estudiantil durante este tiempo incierto.

1. Mantenga un registro de sus préstamos

Los prestatarios siempre deben perdurar un registro de sus préstamos, desde declaraciones mensuales hasta formularios de certificación de cuota basados en ingresos, según expertos en préstamos estudiantiles.

El mejor arbitrio en este momento es StudentAid.gov. Puede iniciar sesión, ver sus préstamos y opciones de cuota, y hay una calculadora de reembolso para ver qué planes tienen más sentido. Incluso si sus préstamos están actualmente en pausa sobre el parquedad de un plan de educación valiosa (socorro), Farrington dijo que “no debería evitar que nadie comprenda sus opciones”.

En las últimas semanas, la filial Trump ha insinuado posiblemente desmantelar el Área de Educación. La analista de negocios de CBS News, Jill Schlesinger, dijo en una entrevista nuevo que los prestatarios deberían ensamblar una bolsa de “ir” en caso de que lo inesperado ocurra con el Área de Educación.

“Pienso en esto como una bolsa ‘Go’ para sus desastres naturales que está en torno a engrosar toda la información que necesita del sitio web del Área de Educación”, dijo Schlesinger en la entrevista de CBS. “Sin información crítica, es posible que no pueda demostrar que ha estado pagando por siempre.

Schlesinger recomienda específicamente que los prestatarios vayan al sitio web de StudentAid.gov y tomen capturas de pantalla de sus paneles, así como descargue y ahorren archivos de datos sin procesar de su deuda de préstamos estudiantiles. Asegúrese de que los archivos y capturas de pantalla incluyan:

- Estado de los préstamos actuales y pasados

- Historial de cuota

- Tasas de interés

- Términos de cuota

“Estas son medidas críticas para acogerse”, dijo en la entrevista. “Una vez más, no creemos que suceda ausencia, pero si ese sitio web se redujo por un período intermedio, queremos que esté preparado”.

2. Manténgase informado sobre las actualizaciones relacionadas con los planes de reembolso basados en los ingresos

Para los prestatarios que luchan por realizar pagos, los expertos en préstamos estudiantiles generalmente sugieren solicitar un software basado en ingresos con el cuota mensual más bajo. Sin bloqueo, el portal en dirección para IDR y solicitudes de consolidación de préstamos actualmente no está acondicionado, y no está claro si los prestatarios aún pueden solicitar una solicitud en papel.

El Washington Post informó que el Área de Educación ha dejado de aceptar y procesar solicitudes para todos los planes de cuota basados en los ingresos. El sitio web del área confirma que “los prestatarios aún pueden despachar una solicitud de consolidación de préstamos en papel”.

Con tanta incertidumbre en torno a los programas de IDR, los expertos recomiendan a los prestatarios que hagan lo posterior:

- Comunicarse directamente con los proveedores de servicios de préstamos con cualquier pregunta específica sobre sus préstamos y opciones de cuota

- Inscribirse en alertas de comunicación con su administrador de préstamos

- Consulte su información de contacto para obtener precisión

¿Qué es lo posterior con el plan de parquedad en un plan de educación valiosa (socorro)?

Se han detenido los pagos para los prestatarios inscritos en el plan de parquedad en un plan de educación valiosa (parquedad) oportuno a un querella en curso. El período de tolerancia temporal podría durar hasta el otoño de 2025.

El ex presidente Joe Biden anunció el plan Save el verano pasado como una nueva opción de reembolso basada en ingresos para los prestatarios. El plan permitió pagos basados en el 10 por ciento de los ingresos de un prestatario que está 225 por ciento por encima de la dirección federal de pobreza, por encima del 150 por ciento que es pintoresco de otros planes de cuota basados en ingresos.

“Recuerde que si suceden cambios, no serán instantáneos”, dijo Farrington. “Tendrán fechas y despliegos. Los administradores de préstamos no tendrán toda la información de inmediato. Si acertadamente es angustioso tener incertidumbre, cualquier cambio existente no ocurrirá durante meses o primaveras “.

Si está inscrito en Save, permanecer en la tolerancia temporal de salvación puede ser un movimiento financiero inteligente.

Farrington dijo que puede usar este tiempo para mejorar su bienestar financiero, como sufragar otras deudas o construir un fondo de emergencia. Es importante planificar la mejor opción para cuándo se reanudan los pagos. Comprenda sus opciones de cuota y opciones de perdón de préstamos investigándolas en StudentAid.gov o hablando con su administrador de préstamos.

“Cuando se reanuda el reembolso, puede tomar una valor informada sobre sus préstamos. Hasta que eso suceda, es probable que sea mejor esperar “, dijo Farrington. “Eventualmente, los pagos de préstamos igualmente se reanudarán en Save, y deberá comenzar a acometer sus préstamos”.

3. Vea si califica para el perdón de préstamos de servicio divulgado

El software de perdón de préstamos de servicio divulgado (PSLF) sigue siendo una opción de perdón de préstamos viable para los prestatarios, incluso cuando las solicitudes de reembolso basado en ingresos (IDR) permanecen congeladas oportuno a desafíos legales. Farrington alienta a los prestatarios a investigar si califican para el software y, si lo hacen, a presentar el formulario anual requerido. El formulario PSLF permanece acondicionado en dirección, así como la utensilio de ayuda PSLF del área.

“Estamos trabajando para procesar los formularios de PSLF a medida que continuamos la transición a una experiencia de prestatario mejorada”, según un comunicado en el sitio web del área de educación. “Recibirá una notificación por correo electrónico una vez que su formulario haya sido procesado”.

El presidente Donald Trump firmó una orden ejecutiva el viernes que ordenó al área de educación que excluya a ciertos prestatarios de PSLF. La orden ejecutiva establece que “las personas empleadas por organizaciones cuyas actividades tienen un propósito ilegal sustancial” no serán elegibles para el software.

El software PSLF perdona los saldos de préstamos estudiantiles restantes para los prestatarios en el software de préstamos directos posteriormente de 120 pagos mensuales calificados bajo un plan de reembolso basado en ingresos (IDR). Este puede ser un software de reembolso particularmente benéfico para las mujeres que tienden a ser la mayoría en algunos campos de servicio divulgado, como la enseñanza y la atención médica. El software PSLF requiere que los prestatarios trabajen a tiempo completo para un empleador que califica.

El único plan de reembolso basado en los ingresos que aún puede procesar el perdón bajo la congelación temporal es el plan de reembolso basado en los ingresos (IBR). Farrington dijo que el software PSLF podría redimir a los prestatarios miles de préstamos estudiantiles si califican.

“La esencia es organizarse y comprender sus opciones tanto hoy como en el futuro cercano”, dijo Farrington. “Los prestatarios deben ignorar la política y centrarse en lo que está acondicionado para ellos hoy”.

{kind=link}