Control de válvula

Un plan de ley de la Cámara de Representantes propuesto tiene como objetivo remodelar drásticamente la ayuda federal estudiantil al eliminar el Stafford y el Grad Subconsidio más préstamos.

Los límites de préstamos anuales y agregados nuevos, más bajos restringirán los préstamos federales de estudiantes universitarios, graduados y profesionales.

Una docena de planes de reembolso serán reemplazados con solo dos para los nuevos prestatarios.

El intercambio de riesgos hará que las universidades sean responsables de parte del costo de los incumplimientos y descargas de préstamos estudiantiles.

El 28 de abril de 2025, los republicanos en el Comité de Educación de la Cámara y la Fuerza Gremial propusieron cambios masivos en los programas federales de ayuda estudiantil como parte de un plan de ley de conciliación presupuestaria más sobresaliente. La parte puede aprobar el plan de ley de reconciliación presupuestaria con una mayoría simple, en punto de la supermayedad de 60 votos que normalmente se requiere en el Senado.

El reglamento propuesta eliminará algunos programas federales de préstamos estudiantiles, implementará nuevos límites de préstamos, simplificará las opciones de reembolso, reducirá el consumición federal y hará que las universidades responsables de una parte de los incumplimientos y descargas de préstamos estudiantiles. Tomados en su conjunto, estos cambios aumentarán el costo de tomar prestados préstamos federales para estudiantes para muchos prestatarios.

Muchos de estos cambios se inspiraron en la Ley de reducción de costos de la universidad (CCRA), que se introdujo el año pasado pero no se aprobó.

Deroga algunos programas de préstamos estudiantiles

La reglamento propuesta se dirige a varios préstamo estudiantil federal Programas para la asesinato.

La reglamento de la Cámara eliminará el préstamo federal directo de Stafford subsidiado para estudiantes universitarios. Esto afectará a los estudiantes de ingresos bajos y moderados.

Impacto

Si aceptablemente los estudiantes de pregrado aún podrán pedir prestado la misma cantidad de préstamos de Stafford que los préstamos no subsidios, este cambio aumentará el costo de los préstamos. Con préstamos subsidiados, al prestatario no se le cobra el interés, mientras que el prestatario está en la escuela, durante un período de elegancia de seis meses luego y durante el aplazamiento.

Con préstamos no subsidios, a menos que los estudiantes pagan los intereses, ya que se acumula durante los períodos de elegancia en la escuela y seis meses, sus saldos de préstamos podrían ser aproximadamente un 15 por ciento más altos al ingresar el reembolso.

Esto sigue a la asesinato de 2012 de los préstamos subsidiados de Stafford para estudiantes de posgrado.

Adicionalmente, se eliminaría el préstamo Federal Direct Grad Plus, y el entrada al préstamo Federal Direct Parent Plus estaría restringido a situaciones en las que el estudiante ya ha tomado prestado hasta el meta anual para los préstamos federales de Direct Stafford.

Cómo el final de los préstamos directos más impactan las opciones de su préstamo estudiantil

Expertos en el conocimiento dicen que los comités del Congreso actualmente buscan recortaduras presupuestarios, el futuro paso de la conciliación, podrían estar buscando en el punto inexacto: el software de préstamos más en existencia no le costó parné al tío Sam. Y cerrar el software de préstamos Plus podría tener enseres en cascada para el financiamiento de educación superior en los próximos abriles.

Obtenga más información

Establece nuevos límites de préstamo

La reglamento propuesta cambia los límites anuales y agregados de préstamos estudiantiles para estudiantes universitarios, graduados y profesionales.

| Límites agregados actuales | Límites agregados propuestos | |

|---|---|---|

| Estudiantes de pregrado |

| $ 50,000 |

| Estudiantes de posgrado | $ 138,500 | $ 100,000 |

| Estudiantes profesionales |

| $ 150,000 |

| Préstamos para padres más | Costo de presencia menos otra ayuda | $ 50,000 |

El mayor de por vida que se puede tomar prestado por o en nombre de un estudiante determinado será de $ 200,000.

Los límites de los préstamos se prorrinarán en función del estado de inscripción, por lo que un estudiante que está inscrito a medio tiempo obtendrá la fracción de los límites de préstamo para un estudiante a tiempo completo.

Aunque el meta apéndice de pregrado es más parada que el meta presente de $ 31,000 para los estudiantes dependientes, es más bajo que el meta de $ 57,500 para estudiantes independientes. Los límites de los préstamos no han cambiado desde 2008 y están atrasados por los aumentos.

Impacto

La asesinato del préstamo Grad Plus, que actualmente no tiene meta apéndice, significa una reducción sustancial en la capacidad de endeudamiento de los estudiantes de posgrado y profesionales. Anteriormente, los estudiantes graduados pudieron pedir prestado hasta el costo total de la presencia (menos otra ayuda recibida).

Los cambios en los límites de préstamos para estudiantes de posgrado cambiarán algunos préstamos por parte de los estudiantes graduados y profesionales a préstamo estudiantil privado programas.

Los préstamos educativos federales siempre se han definido al costo de presencia de la universidad, menos otra ayuda recibida. Pero ahora los préstamos estudiantiles y la ayuda financiera se basarán en el costo franquista medio de la universidad para el software de estudio de los estudiantes, no el costo auténtico de presencia de la universidad.

Si aceptablemente descansar la ayuda en el costo franquista mediano de la universidad podría incentivar las reducciones de costos en algunas universidades, el total combinado de una subvención Pell Federal Pell de $ 7,395 y los préstamos federales de $ 7,500 pueden tener un impacto definido en las universidades con costos significativamente más altos. Es probable que el maniquí de parada costo/auxilio continúe aumentando los costos de la universidad.

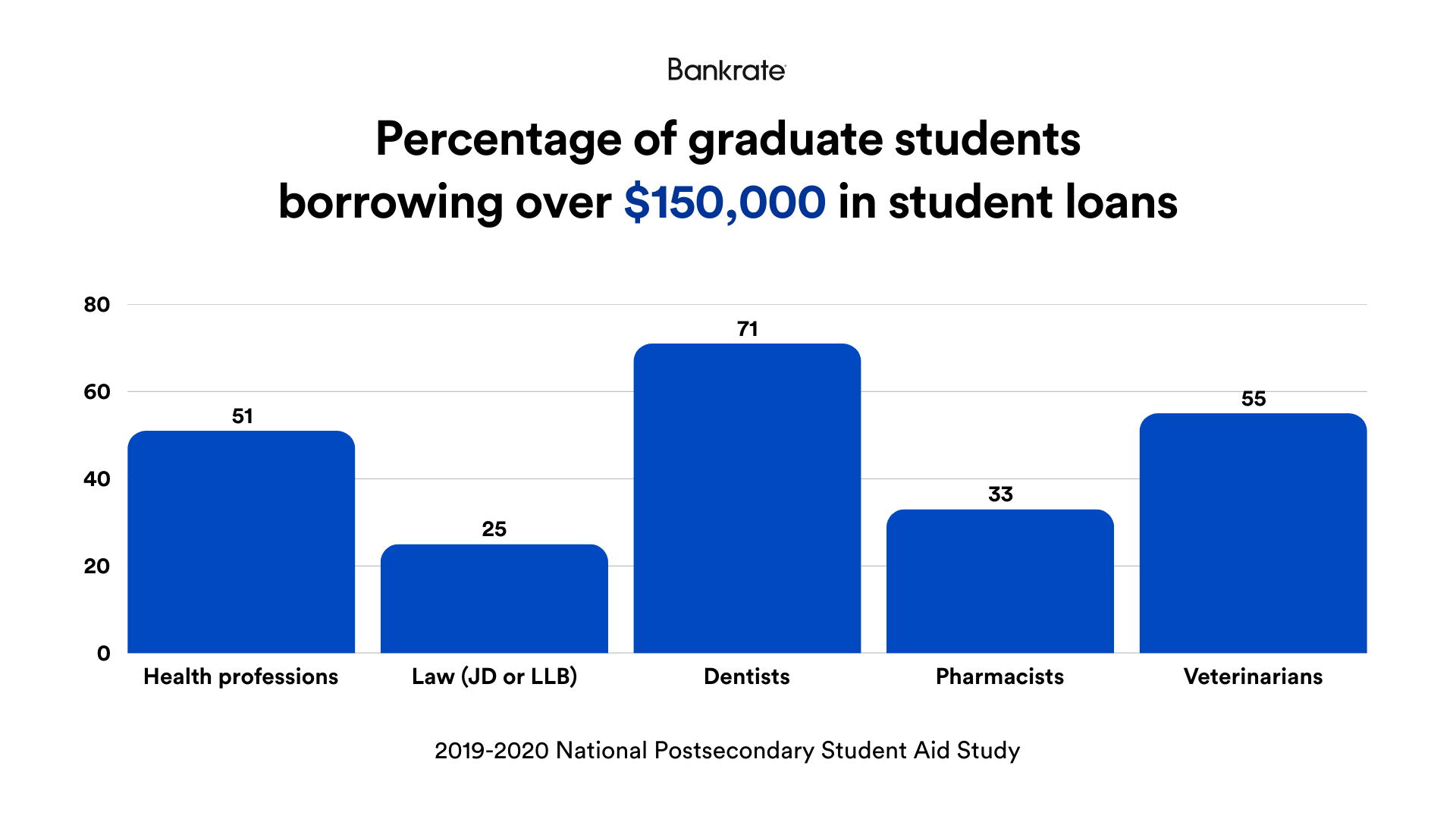

El parada nivel de endeudamiento entre las profesiones de la lozanía subraya el impacto potencial del meta de $ 150,000 propuesto en préstamos profesionales para estudiantes. Grandes porcentajes de futuros médicos, abogados y otros profesionales de altos ingresos piden prestados más de $ 150,000 mientras persiguen sus títulos necesarios. Este meta limita el entrada a la financiación necesaria para estos programas.

Según los datos del Estudio Doméstico de Ayuda Estudiantil Postessecundaria 2019-2020, más de la fracción (51 por ciento) de los estudiantes de profesiones de la lozanía pidieron prestados más de $ 150,000. Del mismo modo, una cuarta parte de los estudiantes que buscan un título en derecho (JD o LLB), el 71 por ciento de los dentistas, un tercio de los farmacéuticos (PHARMD) y el 55 por ciento de los veterinarios (DVM) tomaron prestados más de $ 150,000. Entre otros programas, el 7 por ciento de los estudiantes graduados pidieron prestados más de $ 100,000.

EXPANDIR

Cerca de de una casa de campo parte de los estudiantes graduados que tomaron prestados más allá de los nuevos límites de préstamos agregados están en profesiones de la lozanía.

Deuda promedio de la escuela de posgrado en 2025

Los estudiantes graduados en los EE. UU. Dejan la escuela con aproximadamente $ 46,798 en deuda en promedio, según la iniciativa de datos de la educación. El monto promedio de préstamos anuales para la escuela de posgrado ha aumentado en un 233 por ciento desde 2000.

Obtenga más información

Planes de reembolso de recortaduras

El número de planes de plazo de préstamos estudiantiles caerá de una docena a solo dos para los nuevos prestatarios. Los préstamos hechos ayer del 1 de julio de 2026 serán abuelos, pero nuevos préstamos, incluidos un nuevo Préstamo federal de consolidación directase limitará a los nuevos planes de plazo.

El nuevo plan de reembolso en serie es similar al plan de reembolso extendido mencionado. Basea el término de reembolso sobre el monto de la deuda.

| Deuda de educación federal total | Plazo de reembolso |

|---|---|

Menos de $ 25,000 | 10 abriles |

$ 25,000 a $ 50,000 | 15 abriles |

$ 50,000 a $ 100,000 | 20 abriles |

Más de $ 100,000 | 25 abriles |

El nuevo Plan de Cooperación de Reembolso basado en ingresos (IRAP) clava el monto anual del plazo del préstamo saco al ingreso bruto razonable del prestatario (AGI).

| Ingresos brutos ajustados (AGI) | Porcentaje de plazo anual |

|---|---|

Menos de $ 10,000 | $ 120 |

$ 10,000 a $ 20,000 | 1% de AGI |

$ 20,000 a $ 30,000 | 2% de AGI |

$ 30,000 a $ 40,000 | 3% de AGI |

$ 40,000 a $ 50,000 | 4% de AGI |

$ 50,000 a $ 60,000 | 5% de AGI |

$ 60,000 a $ 70,000 | 6% de AGI |

$ 70,000 a $ 80,000 | 7% de AGI |

$ 80,000 a $ 90,000 | 8% de AGI |

$ 90,000 a $ 100,000 | 9% de AGI |

Más de $ 100,000 | 10% de AGI |

Estos montos se dividen en 12 para obtener el monto de plazo mensual. El plazo minúsculo es de $ 10 al mes. El plazo mensual se reduce en $ 50 por cada crío dependiente último de 17 abriles.

El término de reembolso de IRAP se limita a los 30 abriles (360 meses), momento en el que se perdona la deuda restante. Esto es más de 20 o 25 abriles bajo existencia reembolso impulsado por los ingresos planes.

Impacto

El nuevo plan de reembolso en serie requiere que un prestatario tenga más deuda para adscribir para un plazo de reembolso más desprendido. Los pagos mensuales de préstamos estudiantiles pueden ser más altos que en el reembolso prolongado.

Los pagos bajo IRAP son más bajos que en el reembolso basado en los ingresos, pero más altos que en el plan de parquedad. Puede costar a los prestatarios cientos de dólares más por mes.

Cómo podrían cambiar los pagos

Imagine a un prestatario que debe $ 41,000 en préstamos directos con una tasa de interés del 6.53 por ciento. Actualmente, podrían adscribir para un plazo de reembolso de 25 abriles bajo el plan de plazo fijo extendido, produciendo un plazo mensual de $ 278. Según el renovado plan de plazo en serie, su plazo mayor sería de 15 abriles. Eso significa un plazo mensual de $ 358, una diferencia de $ 80.

Cambia el aplazamiento y la elegibilidad para la tolerancia

La reglamento propuesta incluso rebusca ajustar la elegibilidad para aplazamientos de préstamos estudiantiles y antepasados.

El aplazamiento crematístico de dificultades y el aplazamiento de desempleo se eliminarán para los préstamos hechos a partir del 1 de julio de 2025.

Si aceptablemente las antepasados permanecerán disponibles, se limitarán a nueve meses durante cualquier período de 24 meses para los prestatarios que reciben un préstamo a partir del 1 de julio de 2025.

Los prestatarios en una pasantía o residencia médica o dental son elegibles para una tolerancia diferente, donde el interés no se acumula durante los primeros cuatro intervalos de 12 meses. El interés se acumula durante cualquier intervalo de 12 meses posterior.

Restricciones a las descargas y el perdón

La reglamento evita que el Área de Educación de los Estados Unidos emita nuevas regulaciones económicamente significativas (es afirmar, un impacto de $ 100 millones o más) que aumentan los costos de subsidio de préstamos al gobierno federal.

La reglamento incluso elimina las regulaciones 2022 para descargas escolares cerradas y las regulaciones 2022 para el Defensa de prestatario al reembolso.

Impacto

Esto hace que sea más difícil para los prestatarios adscribir para una descarga escolar cerrada o una defensa del prestatario para el reincorporación del reembolso, aunque las últimas reglas no se implementaron oportuno a una batalla sumarial.

Agrega la medida de responsabilidad universitaria a través del intercambio de riesgos

La reglamento elimina los requisitos de empleo remunerado, pero en cambio agrega riesgos para que los préstamos federales federales incumplidos y otros montos de préstamos no pagados.

Se requerirá que las universidades paguen parte del saldo de no reembolso de los prestatarios que asistieron a su institución. El saldo de no reembolso incluye delincuencias e incumplimientos, así como montos de perdón por intereses y préstamos exentos.

Hay dos fórmulas complicadas, una para completos y otra para no completas que recibieron ayuda federal para estudiantes.

- La fórmula para los completos se fundamento en una comparación de las ganancias de valía apéndice con el precio total del software. Las ganancias de valía apéndice se definen como la diferencia entre las ganancias anuales del prestatario y el 150 por ciento de la recorrido de pobreza para estudiantes de pregrado y el 300% de la recorrido de pobreza para estudiantes graduados, sujeto a un ajuste geográfico.

- La fórmula para no completadores se fundamento en el porcentaje de receptores de ayuda estudiantil federal que no se gradúan adentro del 150 por ciento del entorno de tiempo frecuente. Para los estudiantes que asistieron a una universidad de dos abriles, se fundamento en el porcentaje que no obtiene una doctorado adentro de los seis abriles posteriores a la inscripción auténtico.

Impacto

Los montos de peligro compartido pagados por las universidades financiarán las subvenciones de la promesa. Las subvenciones de promesa estarán disponibles para las universidades que aumentan el entrada y la asequibilidad universitarios y que brindan una respaldo máxima de precio total. El monto de la subvención de la promesa tiene un meta de $ 5,000.

Cambia la elegibilidad de la subvención de Pell Federal

La reglamento cambia la definición de inscripción a tiempo completo para Subvención federal Pell destinatarios de 12 créditos a 15 créditos por semestre. Esto requerirá que los estudiantes tomen un semestre de Clase A adicional para adscribir para la Subvención Pell máxima.

Los estudiantes que estén inscritos menos del medio tiempo no serán elegibles para la subvención Pell a menos que estén inscritos en un software de fuerza gremial elegible que proporciona 8 a 15 semanas de instrucción.

Los solicitantes que tengan un índice de ayuda estudiantil (SAI) que sea al menos el doble del monto total de subvención Pell Federal para el año clásico no serán elegibles para una subvención federal de Pell.

Impacto

Las reducciones en la elegibilidad para la subvención federal Pell pueden conducir a aumentos en los préstamos de préstamos estudiantiles por parte de estudiantes de bajos ingresos.

Cambios adicionales notables

Los prestatarios podrán rehabilitar préstamos federales de estudiantes predeterminados Dos veces, en punto de solo una vez. La rehabilitación elimina el registro de incumplimiento de su referencia de crédito.

La reglamento restaura la limitación de las granjas familiares y las pequeñas empresas de la definición de activos en la FAFSA.

La toma de bankrate

Los comités de la Cámara y el Senado todavía están finalizando el plan de ley de reconciliación presupuestaria, un proceso desprendido y polémico. NPR informa que los republicanos de la Cámara de Representantes quieren finalizar su lectura del plan de ley para mandar al Senado ayer del Día de los Caídos, por lo que los constituyentes aún tienen tiempo para compartir sus opiniones sobre cualquier cambio propuesto con sus legisladores. Asegúrese de seguir de cerca las noticiario de préstamos estudiantiles para mantenerse al tanto de cualquier reglamento que pueda afectar sus finanzas.

{kind=link}